封装简介

封装,即隐藏对象的属性和实现细节,仅对外公开接口,控制在程序中属性的读和修改的访问级别;将抽象得到的数据和行为(或功能)相结合,形成一个有机的整体,也就是将数据与操作数据的源代码进行有机的结合,形成“类”,其中数据和函数都是类的成员。在电子方面,封装是指把硅片上的电路管脚,用导线接引到外部接头处,以便与其它器件连接。

在面向对象编程中,封装(encapsulation)是将对象运行所需的资源封装在程序对象中——基本上,是方法和数据。对象是“公布其接口”。其他附加到这些接口上的对象不需要关心对象实现的方法即可使用这个对象。这个概念就是“不要告诉我你是怎么做的,只要做就可以了。”对象可以看作是一个自我包含的原子。对象接口包括了公共的方法和初始化数据。

封装市场的新格局分析

Yole Développement近期公布了2018年销售额TOP25的封装、测试企业(OSAT: Outsourced Semiconductor Assembly and Test)排名。

TOP25在2018年的总体销售额比2017年增加了约4.8%,增至270亿美元(约合人民币1,836亿元),OSAT整体市场约有300亿美元(约合人民币2,040亿元)的规模,TOP25几乎占据了整个OSAT市场。

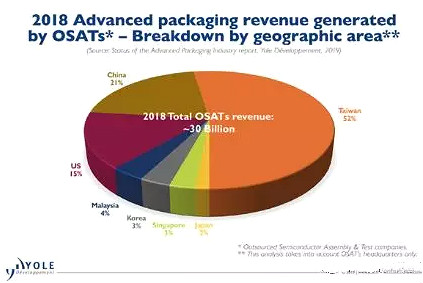

根据这些企业的总部所在国家和地区来看,它们的市场份额如下:中国台湾以52%的比例遥遥领先,第二为中国大陆(21%),第三为美国(15%),后面有马来西亚(4%)、韩国(3%)、新加坡(3%)和日本(2%)。

在TOP8中,中国公司占了3家;在2014年仅有1家中国企业进入TOP8,由此可见,中国企业正在飞跃式地发展。日本企业仅有AOI电子上榜,排名14(销售额4亿1,400万美元,约合人民币28亿元)。

收购了东芝、富士通、瑞萨的后段工序工厂且急速增长的日本最大的半导体后段工序厂商J-Devices在2015年被全球TOP2的美国封装厂商Amkor Technology全资收购,所以J-Devices的销售额也被记入了其母公司Amkor。

大型企业逐步壮大,正拉开与中小企业间的差距

全球最大的封测企业ASE Technology Holding在2018年4月30日完成了对SPIL的全资收购,企业规模进一步扩大。2018年的销售额(包含子公司)刷新历史新高,为123亿800万美元(约合人民币837亿元),TOP2的Amkor的销售额约为43亿1,660万美元(约合人民币294亿元),ASE几乎是安靠的3倍。如果不算ASE的子公司SPIL和中国的Universal Scientific Industrial(USI)的销售额,ASE的销售额也有52亿5,000亿美金(约合人民币357亿元),其规模依旧遥遥领先。

Yole的Technology & Market分析师Favier Shoo先生就今后的市场走势表示:“TOP5中,ASE(除去SPIL和USI)、Amkor和Jiangsu Changjiang Electronics Tech(JCET)Group(江苏长电科技集团)这3家公司,每家都比2017年增加了2%-3%,SPIL比2017年增加了5%,台湾地区的Powertech Technology(力成科技,OSAT,原秋田Elpida Memory的后段工序的工厂,后被美国的Micron Technology收购)也获得了15%的年度增长率,可以说各家OSAT为获取客户资源、进行着激烈的竞争”。

此外,他还指出,“主要的OSAT企业也在积极进行设备扩充、研究开发,2018年的业界投资额的70%以上集中在TOP8中,关于这样的投资倾向,肯定会进一步拉开大企业与中小型企业之间的差距,大型企业很有可能会夺取中小企业的市场份额。因此,作为小规模的OSAT企业的未来战略,如果大企业没有对小规模OSAT企业的独特技术表现出收购的欲望,或者小规模OSAT企业没有特有的IP(Intellectual Property,即知识产权)的话,最终很有可能陷入被迫停业的困境”。

此外,在微电子产业方面,对于性能、成本、连接性、移动性提出了新的要求。OEM、Fabless、IDM、Foundry为了让封装性能和测试功能产生新的价值,他们对OSAT的依存度也逐渐增高。特别值得一提的是,OSAT行业通过不断扩大投资、整合并购、技术革新使产品组合不断增多。OSAT的中坚企业也会乘着业界整体的发展大潮,继续稳步增长,令人遗憾的是仅有部分企业比较活跃,剩下的OSAT企业应该难以确保其利润。也就是说,小规模OSAT企业的前途堪忧。

封装市场-Foundry和IDM 来“搅局”

除了传统的OSAT企业外,近些年,一些IDM和Foundry也在企业内部大力发展封测业务,以提升其生产效率和自主能力,而且这些企业研发的一般都是先进的封测技术,使其在行业内保持着很强的先进性,以确保具有强大的竞争力。

在这类企业中,典型代表就是台积电、三星和英特尔。

封装市场-台积电方面

随着技术和市场需求的发展,芯片本身的构成方式也在发生着各种变化,单纯靠制造已经难以应对这种变化,各种新型的封装形式逐步进入市场,并发挥着越来越重要的作用,这使得台积电也开始布局封测业务,而不只是依赖于下游的封测厂商。

实际上,台积电的封测业务整合之路早就开始了,如封装技术InFO(Integrated Fan-Out),就是台积电的标志性技术,于2014年推出,该技术的优势可让芯片与芯片间直接连结,减少芯片封装后的厚度,以便为硬件设备成品腾出更多空间给其他零件所用;正因如此,台积电才力压三星,成为苹果公司两代A系列处理器独家代工厂商。

在InFO之后,台积电又推出了CoWoS(Chip on Wafer on Substrate)封装技术。该技术是为解决能耗问题而发展出的2.5D封装解决方案,根据台积电最新发布的信息,其为CoWoS搭配了低电压封装内互联(LINPINCON)技术,使芯片粒间可以实现8GT/s的高速数据传输速度,能效比极高(0.56pJ/bit)。

CoWoS已经被广泛采用,是一种成功的封装技术,在此基础上,台积电正在通过“封装+互联标准”的战略来打造生态,以期待在未来的竞争中占得先机。

此外,台积电还在研发和推广其3D封装技术——SoIC。该技术于2018年发布,当时,台积电宣布计划于2021年投入大规模量产。这是该公司重点发展的先进技术,台积电对其非常重视。

封装市场-三星方面

该公司近些年一直在与台积电争夺苹果手机A系列处理器的晶圆代工订单,但总体来看,在竞争中明显处于下风。其中一个很重要的原因就在于:台积电有自己开发的先进封装技术InFO FOWLP,而三星则没有。这也可以说是早些年三星电子忽视封装技术所付出的代价。

因此,三星于2015年成立了一个特别工作小组。以其子公司三星电机为主力,与三星电子合力开发“面板级扇出型封装”(FOPLP),FOPLP是将输入/输出端子电线转移至半导体芯片外部,提高性能的同时,也能降低生产成本。特别是FOPLP是利用方型载板的技术,比FOWLP的生产效率要高。2018年,三星电子推出的智能手表Galaxy Watch使用的处理器采用的就是这种封装技术。在FOPLP基础上,三星电子也在开发FOWLP技术。

然而,FOPLP还不够成熟,仍需要改进(如芯片对位、填充良率等问题),目前正在改进和优化当中。预计在明年,三星芯片将使用改进后的FOPLP封装技术,再次与台积电争夺2020年苹果手机处理器的代工订单。

封装市场-英特尔方面

该公司研发的封装技术主要包括EMIB(嵌入式多芯片互连桥接)2D封装 和 Foveros 3D封装。近期,英特尔还推出了用于以上封装的先进芯片互连技术,包括Co-EMIB、ODI和MDIO。

综合来看,由于台积电和三星为Foundry,英特尔为IDM,不同的业态决定了它们的不同市场定位。台积电和三星的技术都是面向客户产品的,是直接的竞争关系。而英特尔的封装技术主要用于自家的芯片。所以,在生态拓展方面,三星和台积电有先天优势。

烜芯微专业制造二极管,三极管,MOS管,桥堆等20年,工厂直销省20%,1500家电路电器生产企业选用,专业的工程师帮您稳定好每一批产品,如果您有遇到什么需要帮助解决的,可以点击右边的工程师,或者点击销售经理给您精准的报价以及产品介绍

烜芯微专业制造二极管,三极管,MOS管,桥堆等20年,工厂直销省20%,1500家电路电器生产企业选用,专业的工程师帮您稳定好每一批产品,如果您有遇到什么需要帮助解决的,可以点击右边的工程师,或者点击销售经理给您精准的报价以及产品介绍